【供应】苹果折叠iPhone供应链曝光:蓝思科技富士康等入选;机构发布2024年Q4全球笔记本电脑销量榜;显示面板厂商计划Q1将工厂利用率提升至80%

日期:2025-02-25 03:47:03 作者:星空体育竞技

2月6日,外网博主昨日发布一篇推文,汇总了目前供应链关于iPhone折叠屏的消息。消息透露,折叠iPhone将不是小屏折叠设计,而是类似三星GalaxyZ Fold系列的大屏折叠设计,预计2026年秋季上市。

中国中信证券研究报告指出,苹果进入折叠荧幕市场的可能性仍然是行业关注的焦点,为相关供应链的材料公司可以提供了新的发展机会;看好苹果的技术创造新兴事物的能力及其在手机领域的行业引领作用,苹果透过引入创新性的技术,以求解决折痕和易碎问题,苹果折叠屏的技术升级推动直接相关材料发展。

苹果折叠iPhone在外形方面,折叠后厚度9.2mm,单面4.6mm,内屏相当于两部6.1吋手机对折;节奏方面,预计明年秋季折叠iPhone上市,后(2027)年折叠iPad/MacBook上市;小折手机暂时没看到进展,大折手机是目前主推方向。

销量方面,预计明年为800万-1,000万支,后年2,000万支;明年富士康将独家代工,后年立讯精密将加入。

屏幕方面,折叠iPhone 将搭载三星独家开发的 OLED屏,并采用蓝思科技研发的 UTG(超薄玻璃),目前成本约 90-100 美元。

屏幕支撑架的材质仍在评估阶段,包括钛合金、不锈钢及碳纤维等方案,供应商领益科技已经送样。

转轴方面,苹果设计的具体方案,目前组装完成本约110美元,此前曾有消息称,苹果的目标是要打造基本上没有折痕的折叠屏手机,从该转轴的成本来看,苹果确实有这方面的想法。铰链是安费诺/新日兴;内部零组件领益参与约35美金;

中框方面,铝合金中框80-90美元,富联独家NPI,量产阶段预计蓝思/比亚迪电子有希望进入二供;

光学方面,前镜头采用MetaLens超薄技术,技术方案来自苹果;透镜为大立光/舜宇/蓝特参与研发;

模块为富士康/LG参与研发;后镜头中,主镜头/超广角均采用玻塑混合,Lens大立光为主、舜宇模造玻璃有参与。

电池方面则比较出人意料,苹果给该机型配备了两块钢壳电池,此技术苹果最早应用于iPhone 16 Pro,两块电池合计容量将达到5000mAh,电芯采用3D叠片技术,由ATL独家开发,预计该折叠屏会有不错的续航表现。

光学镜头方面,该机型的前置镜头将采用Meta Lens超薄技术,由多家厂家与苹果共同研发。后置主摄与超广角将会采用玻塑混合镜片,该镜片会比传统镜片更耐磨,给用户所带来更清晰的拍摄体验,Lens大立光为主、舜宇模造玻璃有参与。。

该消息指出,折叠iPhone将于2026年秋季上市,将由富士康进行代工。到2027年,苹果还会有折叠iPad和Macbook上市,届时苹果将会形成一条完整的折叠生态产品线全球笔记本电脑销量榜:联想第一、惠普第二

2月8日,市调机构TechInsights在报告中指出,2024年Q4,全球笔记本电脑出货量同比增长了6%,达到5450万台。

从厂商排名上看,2024年Q4,联想笔记本电脑出货量仍保持市场领头羊,同比增长7%。惠普以21%的市场占有率依旧占据第二的位置。戴尔持续挣扎,同比下降1%,这已是其连续第三个季度下滑。苹果于10月底推出的搭载M4芯片的MacBook Pro推动了出货量增长至600万台,同比仅增长1%。华硕在该季度笔记本电脑出货量为410万台,继续领先宏碁。

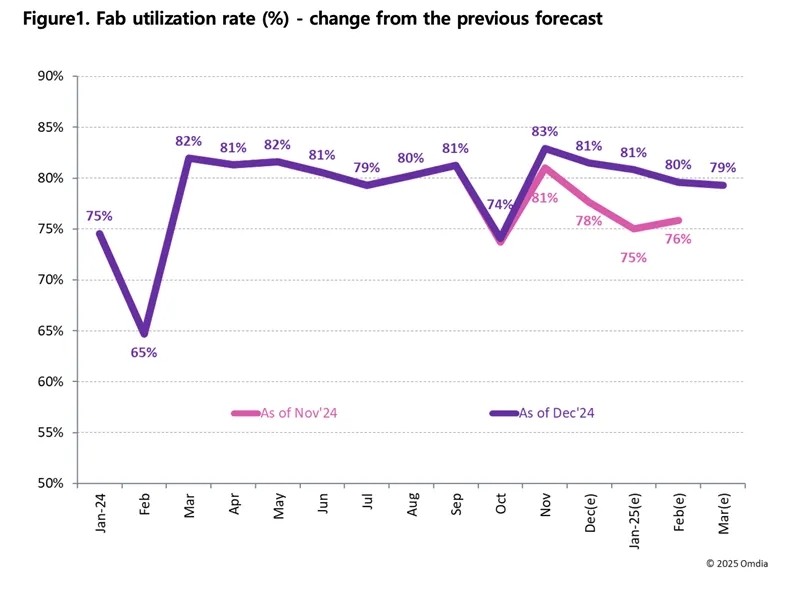

2月6日,市调机构Omdia在报告中指出,2024年第四季度,显示面板厂商持续提高其工厂利用率计划,截至11月底,第四季度的利用率计划为77%。到12月底,该计划被上调了两个百分点至79%,而2025年一季度的计划又被上调了四个百分点,使得季度利用率超过80%。

Omdia显示研究首席分析师Alex Kang表示:“工厂利用率计划的上调主要受中国大陆政府‘以旧换新’补贴计划推动的特殊电视面板需求增加的驱动,该补贴计划尚未完全实现。中国大陆领先的电视厂商正在通过确保获得额外的电视面板来定位自己,以便在这次需求激增期间占据更大的市场占有率。”

“新当选的美国政府预期中的关税风险暂时推高了液晶电视面板的需求,影响了面板厂商的工厂利用率计划。一些中国大陆电视厂商正在增加墨西哥的电视库存,以方便向美国市场发货。此外,紧急订单也加剧了驱动器IC(集成电路)和偏光片等部件短缺的风险,尤其是IT液晶显示器的制造。对这些供应问题的担忧逐步推动了需求,导致工厂利用率计划再次上调。” Alex补充道。

近日,水晶光电在接受机构调研时,就光学创新升级方面问询表示,在手机业务端,除了在性能上要实现用户的要求外,客户还要求产品是具有性价比的。性能和成本,也是水晶契合客户的真实需求,成为客户技术上的战略合作伙伴的原因。2025年公司有机会切入大客户旋涂滤光片的供应链,对客户来说是就是具有性价比的选择。

:当玻璃这一“小透明”被应用于电子设备中时,便成为了无法忽视的存在。在电子玻璃的细致划分领域内,有两类玻璃尤其关键:一类是位于屏幕下方的基板玻璃,另一类则是覆盖在屏幕之上的玻璃盖板。从高清到超高清,从平面到曲面,从直板屏到多折叠屏,每一次显示技术的飞跃与革新背后,都有玻璃的身影。可以说,这两类轻薄的玻璃,共同支撑了显示面板产业加快速度进行发展。现在,显示玻璃也在挖掘新发展之路,通过玻璃基封装向半导体延伸……

自从苹果iPhone引领智能手机触摸屏革命以来,手机防护玻璃(以下称为“盖板玻璃”)就成为了推进产品变革的主要的因素之一。随着花了钱的人设备外观美感和耐久性的要求慢慢的升高,盖板玻璃的设计与制造技术也在不断进化:防刮、防摔、高透......如今,折叠屏手机形态的变革更是将玻璃的“刚”与“柔”发挥到了极致。

2007年,康宁公司应苹果创始人乔布斯之邀,开发了一种新型的手机防护玻璃,并将之作为外层屏幕保护材料首次成功应用于苹果手机中。这一举措不仅提升了智能电子设备屏幕的耐用性和美观度,同时也揭开了防护玻璃全球化应用的新篇章。自此,盖板玻璃开启了近二十年的商业化历程,并先后经历了四段变革期。

手机对于盖板玻璃的防护性能一直看得很重,如今市场对这一硬指标的要求慢慢的升高。尤其是在高端机型中,采用微晶玻璃已成趋势。如Apple 16继续沿用了微晶玻璃,这一趋势自Apple 12后一直得到了延续。除苹果外,华为、小米、OPPO、魅族等也开始与鑫晶、佳合等国内玻璃厂展开深度合作,在各品牌的部分旗舰机上采用微晶玻璃。

康宁®大猩猩®玻璃中国区总经理周晓栋在接受《中国电子报》采访时指出,在中低端手机市场,消费者对于屏幕耐用性的诉求也在提升,这也促使玻璃行业不仅要兼顾产品性能,也要不断思考怎么样降本。目前来看,二强玻璃,尤其是深度二强玻璃将成为大部分手机产品的首选。为此,2024年,康宁创新推出深度二强技术产品——康宁®大猩猩®玻璃7i,在某些特定的程度上可以看做是在产品性能与价格之间的平衡。

“经过多年探索,我们已找到了一些行之有效的平衡之法。”国内玻璃大厂彩虹集团有限公司总经理杨国洪对《中国电子报》记者介绍称,为了能够更好的保证超薄玻璃的防跌落、耐刮擦性能,可以对其表明上进行离子交换(化学强化),以保证玻璃品质的刚性,或是在玻璃表明上进行特殊处理,如叠加贴合一层薄的层压材料,以实现更大的弯曲程度和弯曲时不易折断。

近年来,在“刚柔并济”的行业要求中,国产盖板玻璃产品逐渐“打磨”出自己的竞争力,并逐步赢得市场认可。

“从技术层面来看,我国在高铝玻璃、微晶玻璃、UTG/UFG等一系列高端材料上取得了重要进展。”中国科学院院士欧阳钟灿向《中国电子报》记者介绍说,例如,四川虹科推出的“王者熊猫”高铝玻璃盖板玻璃的抗弯曲、抗划伤、抗冲击等性能指标达到了国际领先水平而备受青睐;重庆鑫景特玻开发的昆仑玻璃、小米研制的龙晶玻璃等产品的维氏硬度一度超越了苹果iPhone 15系列采用的超瓷晶玻璃;彩虹、凯盛科技等已经具备100微米、50微米,甚至是30微米等不同厚度UTG的量产能力;在深度二强玻璃方面,目前国内部分厂商也具备出货能力......

平板显示玻璃技术和装备国家工程实验室副主任、北京工业大学材料与制造学部教授田英良向《中国电子报》记者介绍说:“从成本角度来看,由于我国采用浮法生产的基本工艺,单线产能比国外溢流法工艺高出数倍,但投资所需成本却低很多。因此,国产手机玻璃的成本较国外产品降低了大约50%,使得国产盖板玻璃在市场上具有较强的性价比优势。”

“我国在盖板玻璃的中低端领域基本上与海外不存在多大差距,包括钠钙玻璃、铝硅玻璃和普通二强玻璃,甚至业务国内的制造成本优势而使得本土化产品的性价比还有所领先,这也是近一两年来海外公司不得不逐渐缩小中低端产品产能的内在动因。”杨国洪表示,未来,随着慢慢的变多手机品牌选择采用国产盖板玻璃,我国玻璃企业的市场占有率将持续提升。(文章来自:电子信息产业网)

中国光学功能膜产业向全球价值链迈出重要一步:1月23日,昊盛科技集团旗下合肥新美材料科技有限责任公司(简称“新美材料”)以45亿元收购韩国LG化学(LGC)光学功能膜业务交割仪式正式举行。业内人士认为,偏光片上游材料产能长期高度集中于韩国、日本两国,随着LCD面板产能向中国聚集,作为显示面板的核心材料的偏光片及其核心材料产业开始在中国快速成长。

根据群智Sigmaintell统计数据,截至2023年,中国(含中国台湾地区)的LCD产能(按面积)已超过全球总产能的90%,且夏普SDP10代线代线出售等事件,逐步推动LCD面板产能高度聚向中国。

在此背景下,作为显示面板的核心材料的偏光片产业也开始在中国快速成长。中国大陆厂商持续投资超宽幅产线,同步整合并购日韩产能:杉金并购LG化学剩余的偏光片业务、恒美并购SDI、三利谱并购住友,带动中国偏光片产能面积和全球份额呈增长趋势。根据群智Sigmaintell统计数据,2024年,中国(含中国台湾地区)的偏光片产能(按面积)已超过全球总产能的70%。预计2027年,产能整合完成后,该份额将接近90%。

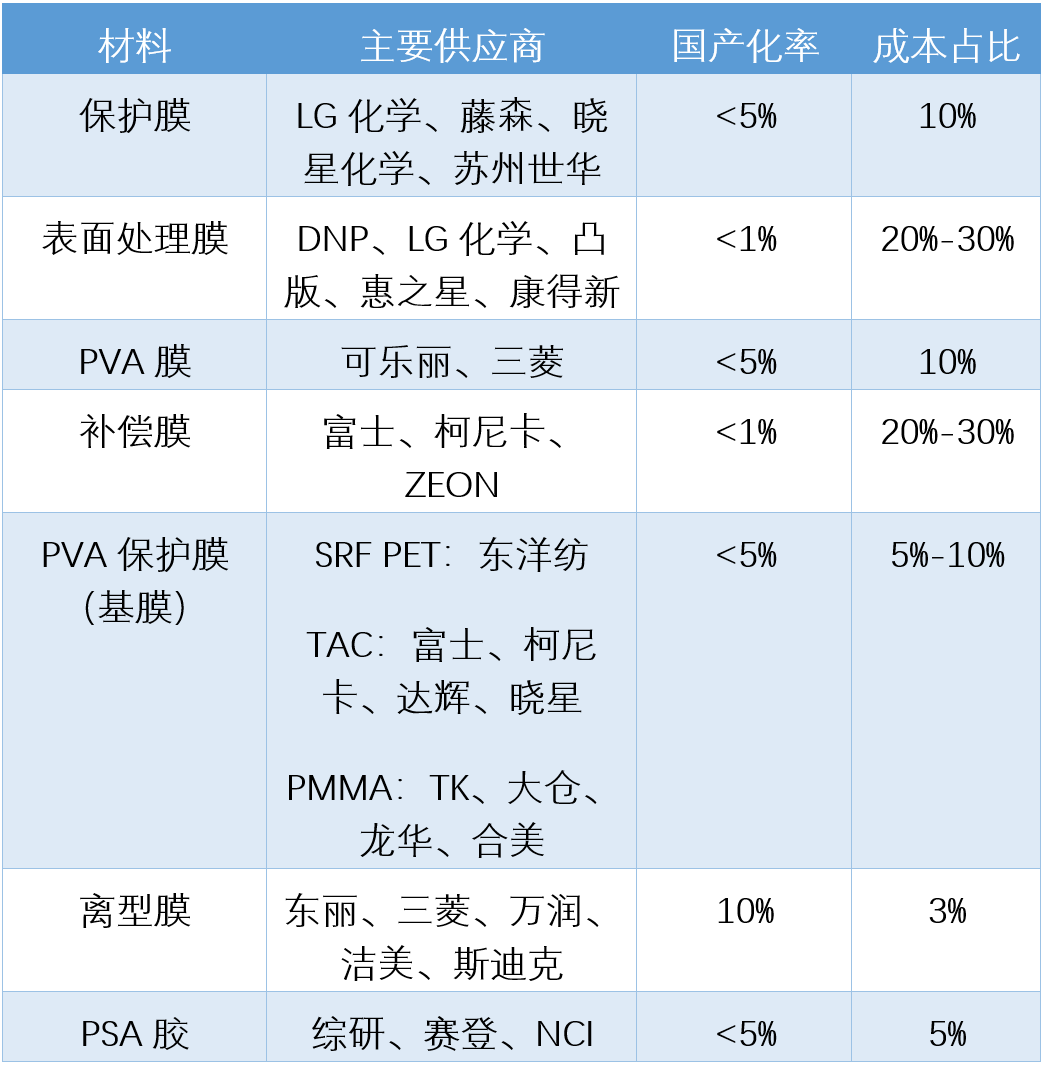

新美材料董事长李馨菲指出,日韩大型集团企业凭借二十几年乃至更久的深厚技术积累,构筑了短期内难以逾越的技术壁垒,这对中国厂商而言,预示着在未来3至5年内将难以实现技术实质性突破。尤其是偏光片成本占比接近40%的保护膜和表面处理膜市场,数十年来始终被韩国LG化学、日本藤森、日本DNP、韩国LG化学、韩国晓星化学、日本凸版印刷等企业长期垄断。

记者了解到,新美材料经过一年多的努力,实现了对韩国LG化学光学功能膜业务的收购,主要涉及LG化学在中国及韩国全部的SP组件业务及相关资产。

据悉,新美材料将落地合肥、福州等城市,其中福州项目总建筑面积约2.5万平方米,项目正陆续购置韩国和广州的保护膜涂布设备、表面处理涂布设备、分条裁切加工装置、自动光学检测系统等,预计2025年8月完成第一条产线的设备调试并开始试生产,将形成保护膜年产约7600万平方米及表面处理膜年产约3300万平方米的生产能力。

0755-29726755

0755-29726755